来源丨凤凰网财经《IPO观察哨》

作者丨DW

近日,智慧互通科技股份有限公司(以下简称“智慧互通”)向港交所递交招股书,计划成为港股“高精度AI第一股”。其股东背景星光熠熠,汇聚了小米、蔚来、中金资本、高榕资本等知名企业。

其中,小米于2021年8月通过瀚星创业投资有限公司以897万元认缴出资额持有智慧互通4.21%股份,彼时距离小米官宣造车仅过去半年。

然而,这家备受瞩目的“AI交通独角兽”光鲜的背后,却隐藏着持续亏损、客户流失等多重隐忧。

01 三次折戟A股,转战港股求生

“为什么不让车自己找到车位?”智慧互通(AICT)的故事,始于创始人闫军一个朴素的疑问。

2015年,闫军在捕捉到城市停车难的巨大痛点后,创立了智慧互通。根据官网,短短数年间,智慧互通的业务已从北京中关村扩张至上海、广州、深圳、天津等国内70多座城市,并且业务正在向包括东南亚、中东国家在内的海外市场扩展。闫军也被誉为“让停车场拥有智慧眼睛的人”。

(图源:招股书)

现年56岁的闫军担任智慧互通执行董事、董事会主席兼首席创新官,拥有29年人工智能行业经验,持有北京大学工商管理硕士学位及香港大学工商管理博士学位。

智慧互通则专注高精度人工智能(HAI)领域,旗下拥有超视线、爱通行、爱泊车、爱充电、领航者等品牌,提供高精度感知机器人、交通智能无人车等产品,其高位视频识别技术成为许多城市打造“智慧交通”的首选方案。

智慧互通已经多轮融资支持:2017年获高榕资本、中美绿色基金A轮融资,2020年完成D轮及D+轮融资,2021年获得小米集团战略投资。

然而,其上市之路却颇为曲折。

自2021年起,智慧互通曾三次尝试在A股上市,辅导机构先后从中信建投更换为东兴证券、中信证券,但均告终止。在最近一次A股辅导于2025年9月28日终止后,公司迅速转战港股,于同年11月16日向港交所递交上市申请书,由中信证券与建银国际联席保荐。

(图源:招股书)

这种紧迫的转向背后,反映出公司日益紧张的资金状况。截至2025年8月31日,智慧互通现金及现金等价物仅剩1.68亿元,同时有短期计息银行借款1956.8万元。

02 营收狂奔,利润“失速”:三年半亏损近12亿

作为一家宣称以技术立身的AI公司,智慧互通必须持续投入巨资用于算法优化、芯片适配与平台开发,以维持技术领先性。但是,智慧互通营收持续增长的同时,亏损额居高不下。

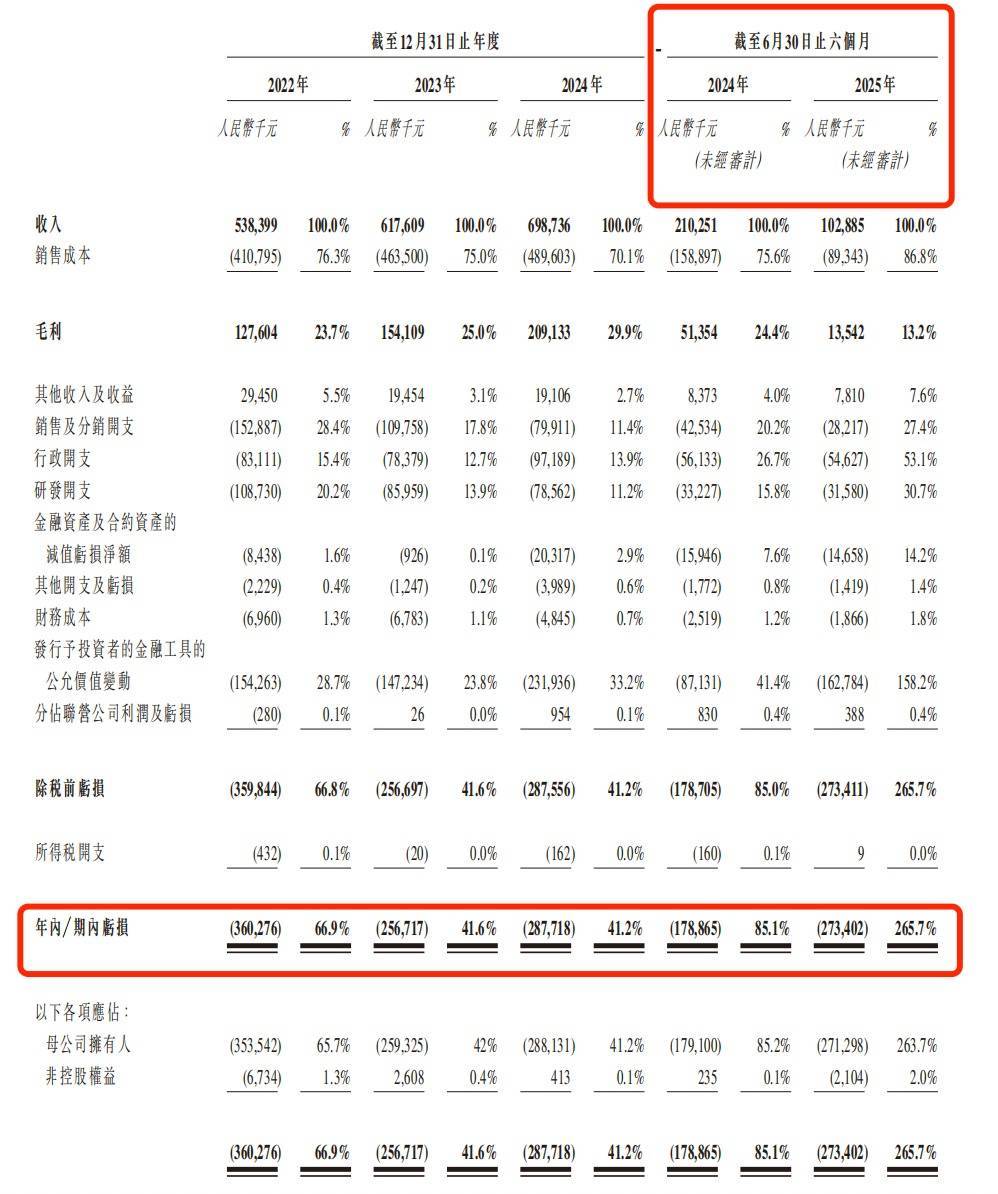

招股书显示,2022年至2025年上半年,智慧互通实现营业收入分别为5.38亿元、6.18亿元、6.99亿元和1.03亿元,但净利润分别亏损3.60亿元、2.57亿元、2.88亿元和2.73亿元,三年半累计亏损高达11.78亿元。

(图源:招股书)

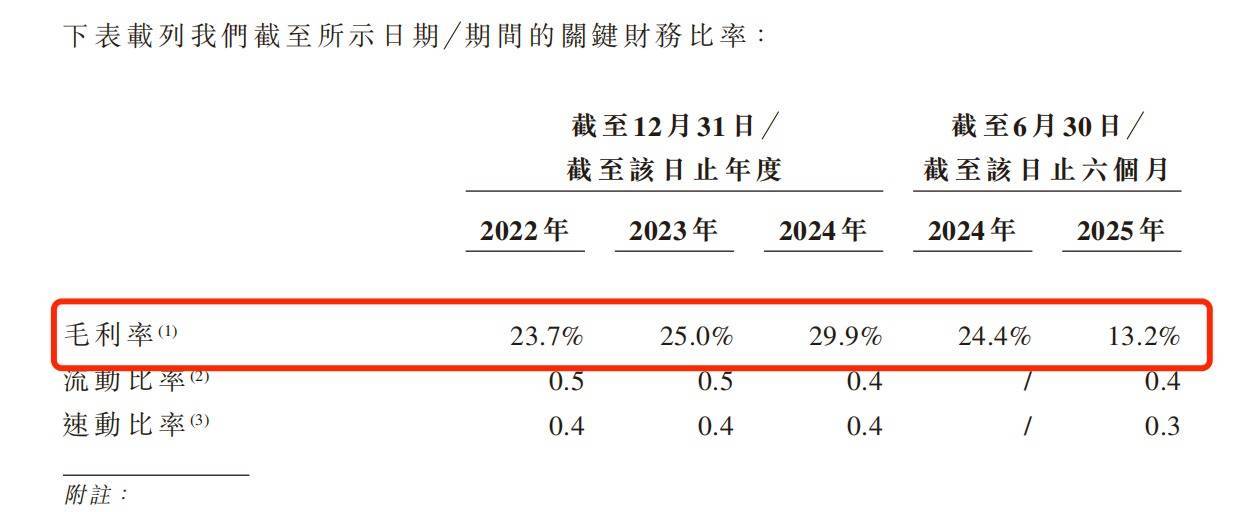

更令人担忧的是,2025年上半年公司业绩出现断崖式下滑,收入同比腰斩51.07%,毛利率从2024年同期的24.4%暴跌至2025年上半年的13.2%。公司解释称,收入下降主要由于今年上半年根据相关协议完成相应里程碑后确认收入的项目数量有所波动。

(图源:招股书)

巨额亏损的背后,是维持技术领先与市场扩张所需的持续高压投入。作为技术密集型公司,智慧互通必须在算法、芯片适配与平台开发上进行大规模研发投资。

与此同时,为在激烈竞争中获取项目,销售费用也常年处于高位。这种“技术+市场”的双重投入,侵蚀了利润空间。

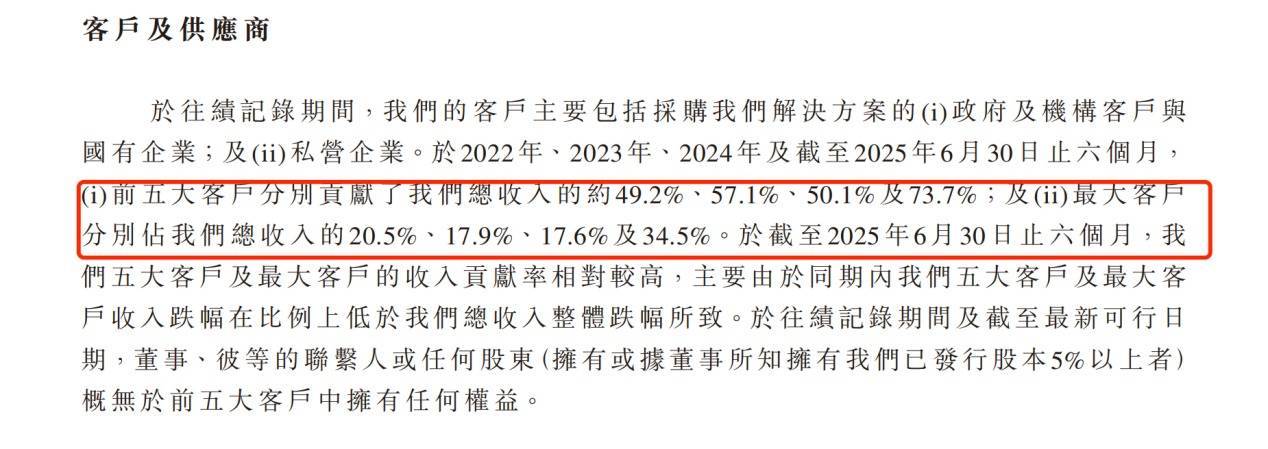

公司的经营还面临其他结构性风险。其一,客户集中度高,近年来前五大客户贡献了近50%的销售额,此类关联交易的公允性与业务持续性易受质疑。

(图源:招股书)

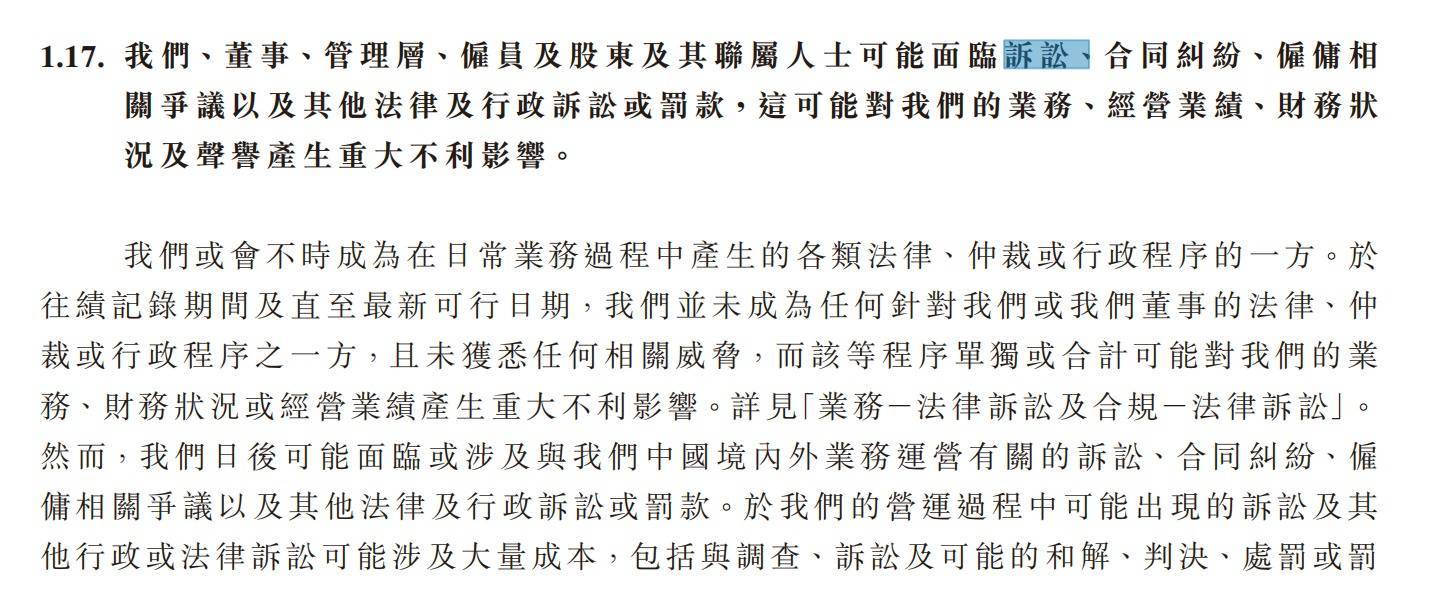

其二,作为知识产权密集型企业,公司涉及多起专利与软件著作权诉讼。尽管其在招股书中声称相关纠纷“不会对生产经营产生重大影响”,但潜在的法律风险始终不可忽视。

(图源:招股书)

03 客户数量三年半流失超七成,薪酬激增19倍引争议

智慧互通的经营困境不仅体现在持续的亏损上,更反映在其客户结构恶化与财务风险不断攀升上。

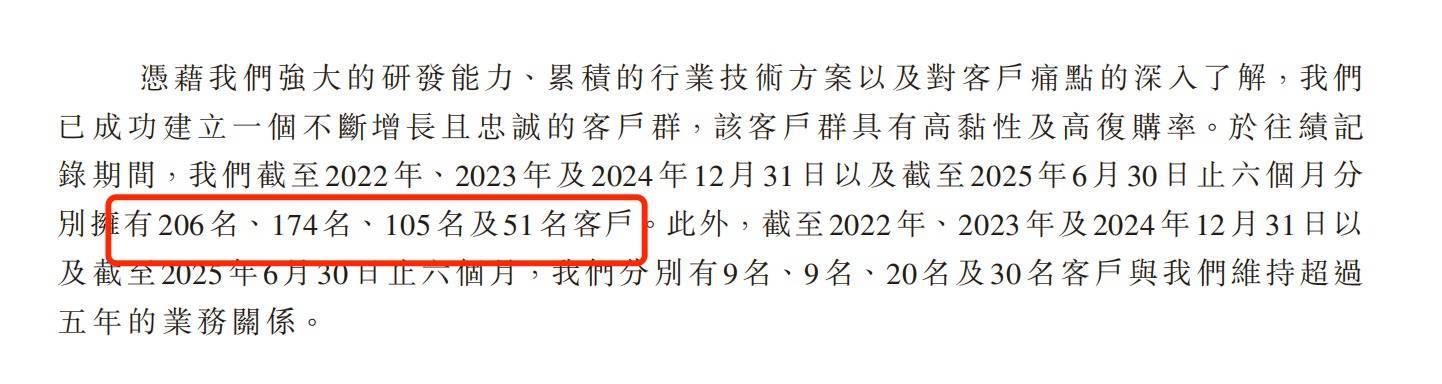

报告期内,公司客户总数从2022年末的257名锐减至2025年6月末的59名,三年半内流失超七成。

与此同时,客户集中度却显著提高:前五大客户收入贡献度从49.2%升至73.7%,最大单一客户收入占比也达到34.5%。这种“客户总量锐减、依赖度骤增”的局面,削弱了公司业绩的稳定性。

(图源:招股书)

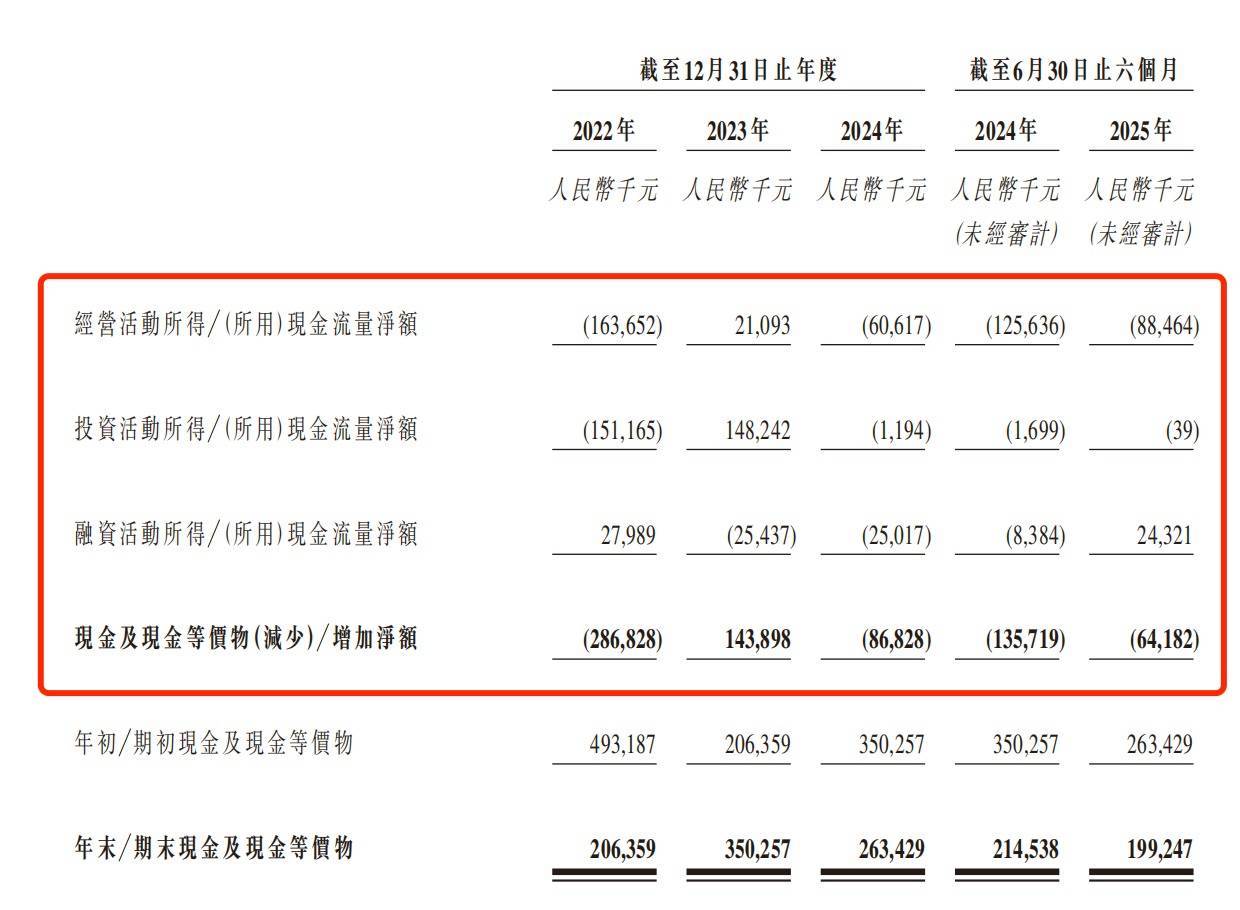

在业务收缩的同时,公司的财务结构持续承压。资产负债率从2022年的149.76%一路攀升至2025年6月末的231.47%,净资产已跌至-14.75亿元。现金流同样吃紧,经营性现金流在正负间波动,截至2025年上半年末仍为净流出状态。

(图源:招股书)

招股书显示,2022年到2025年6月,经营活动产生的现金流量净额分别为-1.64亿元、2109.3万元、-6061.7万元及-8846.4万元。

(图源:招股书)

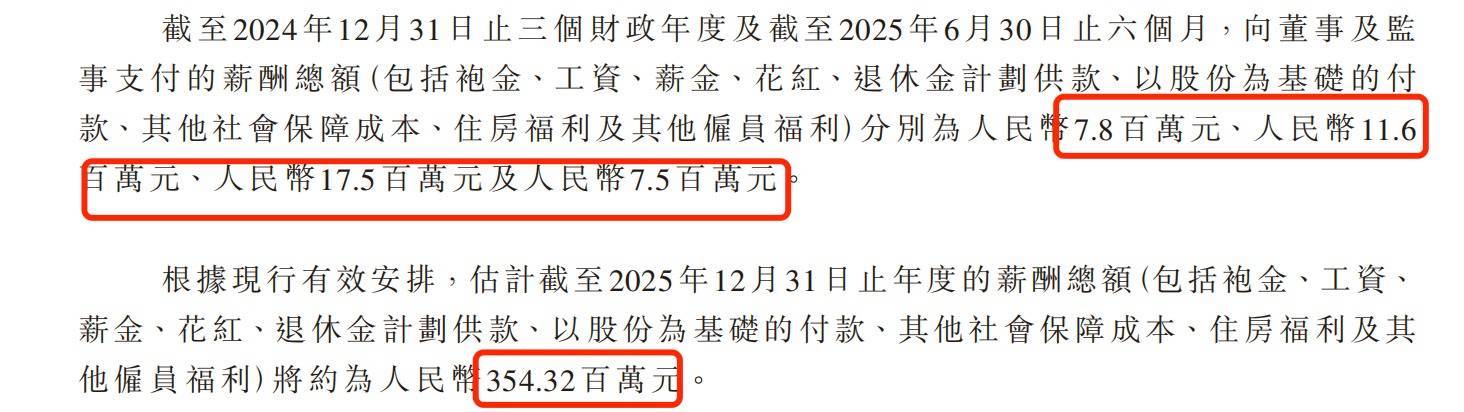

令人质疑的是,在业绩持续低迷、现金流紧张的情况下,公司却计划将董事及监事年度薪酬总额大幅调增至3.54亿元,较2024年(董事及监事薪酬总额为1750万元)激增近19倍。这笔支出甚至超过账上现金余额。

对此,汇生国际资本有限公司总裁黄立冲对凤凰网财经《IPO观察哨》表示,董事及监事薪酬从1750万元激增至3.54亿元,关键并非现金工资的增加,而是将一大块“以股份为基础的付款”计入了总额。

这一点在招股书中得到了印证。文件说明,董事、监事及高管的酬金构成包括:袍金、工资、薪金、花红、退休金计划供款、以股份为基础的付款、社保、住房福利及其他雇员福利等,并且估计截至2025年12月31日止年度的薪酬总额约为人民币3.54亿元。

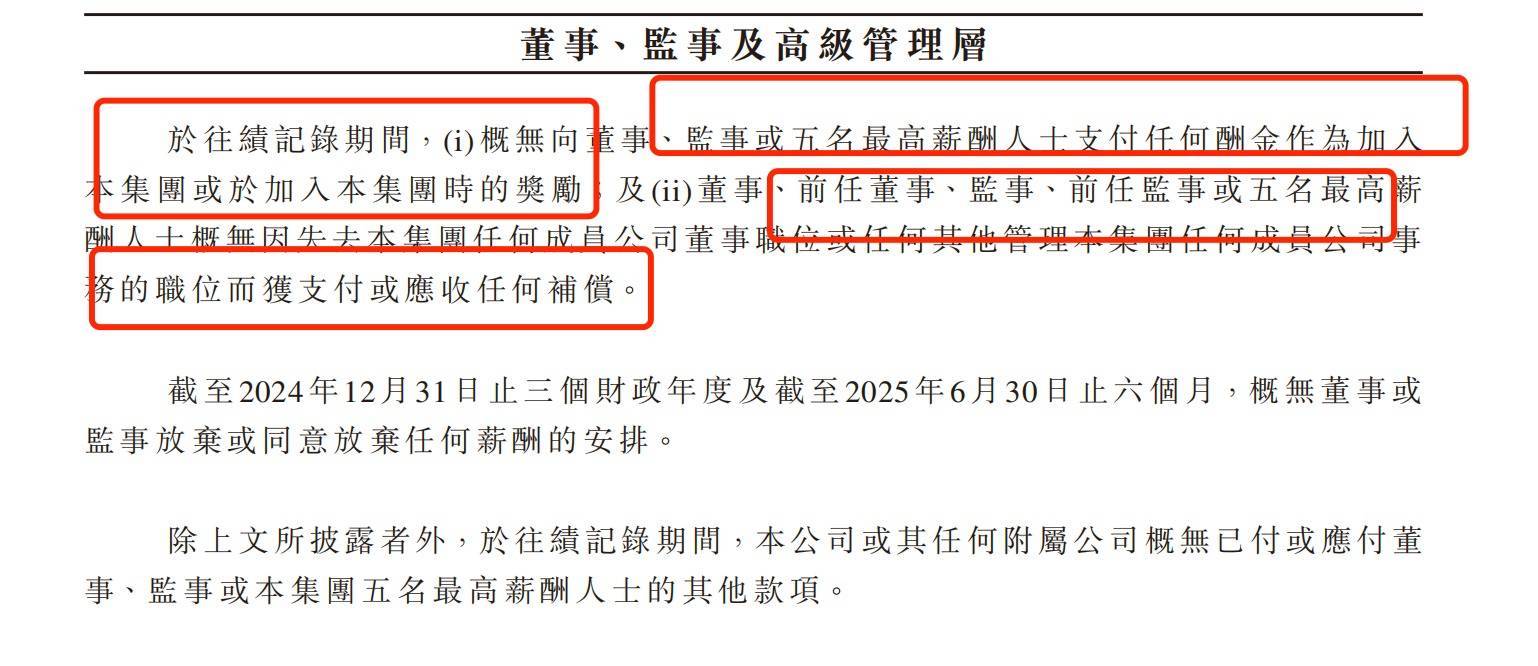

而在以往记录期(2022–2024年及2025年上半年),智慧互通特别强调:并没有向董事、监事或五名最高薪酬人士支付任何“加入本集团的奖励”或“离任补偿”,也没有董事、监事放弃薪酬安排。也就是说,历史期间管理层基本只有常规的现金薪酬和少量福利,董事及监事的合计薪酬分别是780万元、1160万元、1750万元以及2025年上半年的750万元这一水平。

“科技型企业以期权方式激励管理层在欧美很普遍。”黄立冲补充道,“有可能是这家公司原来与董事、监事等管理层有口头约定,现在通过招股书披露出来。”

战略品牌专家,晶捷品牌咨询创始人陈晶晶则对凤凰网财经《IPO观察哨》指出,管理层薪酬从千万元级骤然跃升至亿元级,很难被解释为正常激励。在公司尚在亏损的情况下,这更像是一场借“薪酬”之名完成的准分红式价值兑现。

针对此次薪酬增加,凤凰网财经《IPO观察哨》多次拨打智慧互通的官方电话,或提示是“空号”,或提示“暂时无法接通”。

公司持续“失血”,核心高管却坐享高额薪酬。以公司控股股东、董事会主席闫军为例,他身兼多职,薪酬也从2022年的113.6万元一路攀升至2024年的963.8万元,三年累计领走1584.1万元。

(图源:招股书)

有观点认为,智慧互通的这一现象,深刻揭示了当前AI企业的共性难题:虽握有细分技术优势,却难以实现规模效应与盈利突破。资本往往看重的是前景,但当资本热潮退去,企业最终必须向市场证明自身的造血能力,而非仅靠融资续命。

高忆配资提示:文章来自网络,不代表本站观点。